La réforme des valeurs locatives cadastrales (VLC), repoussée à 2028, a pour objet de moderniser la base de calcul de la taxe foncière (TF).

Pour le fisc la VLC correspondrait au loyer annuel théorique qu’un bien immobilier pourrait produire s’il était loué dans des conditions normales.

L’administration considère à raison que les VLC, établies en 1970 et entrées en vigueur en 1974, sont obsolètes et doivent donc être actualisées.

Dans un précédent article, Jean-Claude Drié a mis en garde contre une hausse importante des montants de taxe, notamment en zones urbaines, si la méthodologie actuelle de l’administration fiscale est maintenue. Il dénonce une bombe à retardement et plaide pour une analyse d’impact sérieuse avant toute validation de cette réforme, et en tout état de cause d’amortir les hausses des TF en découlant.

Pour réduire le risque de déflagration sur un marché immobilier déjà bien fragilisé, il faut s’assurer de la pertinence de l’actualisation de la taxe foncière par la seule actualisation des valeurs locatives cadastrales.

Or cette approche est fondamentalement biaisée car elle ne tient compte que de l’évolution des VLC depuis 1970 sans reconsidérer l’ensemble du contexte économique qui a façonné ces valeurs à l’époque.

Actualiser la VLC sans réexaminer les paramètres économiques de 1970 revient à manipuler un indicateur isolé, déconnecté de la réalité. Or depuis un demi-siècle, l’environnement fiscal, social et économique a profondément changé : stagnation des revenus, explosion des charges, transformation du marché immobilier…

Pour une réforme équitable, il faut donc déterminer le moyen de calculer l’évolution relative de la VLC par rapport à son environnement.

L’indicateur relatif le plus approprié pour évaluer l’évolution de la valeur de la VLC est de comparer son poids par rapport aux loyers. Dit autrement je propose de calculer l’évolution de la VLC fixée en année N en fonction de la permanence dans le temps du taux du rapport TF/Loyer fixé en 1970, année de référence du fisc.

Voici ce que l’on peut établir à partir des données disponibles de l’évolution des loyers et de la TF, respectivement dénominateur et numérateur dans notre hypothèse :

Situation en 1970

- Loyers moyens : Les loyers étaient très bas par rapport à aujourd’hui. L’indice des loyers de l’INSEE (base 100 en 1970) a été multiplié par environ 6 à 7 entre 1970 et 2025.

- Taxe foncière : Elle était donc calculée sur la VLC de 1970. Cette base n’a été révisée qu’en 1980, puis simplement revalorisée par des coefficients forfaitaires chaque année.

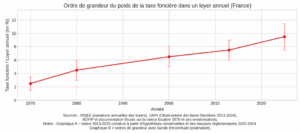

En pratique, en 1970, la taxe foncière représentait une fraction très faible du loyer annuel, souvent inférieure à 5 % (voire 2-3 % selon les communes).

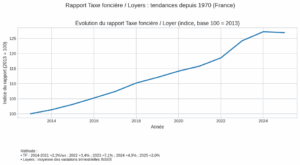

Évolution du rapport loyers / taxe foncière

- Années 1970-1980 : Les loyers ont fortement augmenté avec l’inflation, mais la taxe foncière a suivi plus lentement. Le ratio TF/LOYER en % a donc diminué.

- 1980-2000 : La taxe foncière a commencé à croître plus vite que les loyers, car les valeurs locatives ont été revalorisées par des coefficients annuels cumulés (ex. +3 à +5 % par an), alors que les loyers progressaient à un rythme plus modéré. Le ratio TF/LOYER en % a donc augmenté.

- 2013-2023 : Explosion de la taxe foncière : +32,9 % en 10 ans, contre seulement +7,7 % pour les loyers. Le poids de la taxe foncière par rapport au loyer a quasiment doublé sur cette période, le ratio TF/LOYER en % finissant par littéralement exploser.

- Aujourd’hui (2025) : Dans certaines grandes villes, la taxe foncière peut représenter un mois de loyer ou plus par an, soit 8 à 10 % du loyer annuel, contre moins de 5% dans les années 1970 !

Attention, il s’agit d’ordres de grandeur (points + bandes d’incertitude) pour donner une intuition de long terme ; ce n’est pas une statistique officielle. Le mécanisme des valeurs locatives (1970→1978→revalorisations annuelles) justifie la tendance illustrée.

Sur longue période, le ratio taxe foncière / loyer annuel s’est envolé. Revaloriser les valeurs locatives cadastrales (VLC) sans remettre en cause le mode de calcul de 1970 est une imposture intellectuelle. Si l’on veut actualiser, il faut le faire à périmètre économique constant, en intégrant l’évolution des autres indicateurs.

En prenant 1970 comme année de référence, le ratio TF/LOYER démontre qu’une mise à jour honnête doit conduire à une baisse drastique de la taxe foncière.

En outre le rapport TF/LOYER a été creusé par la suppression de la taxe d’habitation. Comme le locataire ne contribue plus au financement des services publics locaux, et que la TF n’est pas une charge locative, le bailleur supporte seul le poids croissant de la taxe foncière.

Comme proposé dans Le Pacte Locatif Citoyen ((§ 6.1.3), il est temps de rétablir une fiscalité équitable, conforme aux principes de la Déclaration des Droits de l’Homme. Cela passe aussi par adopter un mode de calcul honnête d’actualisation des taxes foncières.

Hervé Réminiac

Institut Janus

Actualités similaires